David Ellerman (philosophe spécialisé en économie politique) conteste l’idée selon laquelle le droit de propriété d’une entreprise doit être détenu entièrement ou partiellement par les actionnaires. Il ne se satisfait donc pas de la proposition de l’entreprise bicamériste d’Isabelle Ferreras et préconise plutôt une forme de coopérative. Il évoque également une méthode pour transformer les entreprises capitalistes de l’intérieur.

- L’entreprise bicamériste

- L’entreprise tripartite

- La Coopérative ESOP

- Peut-on démocratiser les entreprises ?

- Les limites de l’entreprise bicamériste

- La coopérative, une entreprise démocratique inspirante

- Les cinq principes de la démocratie d’entreprise

À qui appartient l’entreprise ?

Dans l’approche classique, l’entreprise appartient exclusivement aux détenteurs du capital, c’est-à-dire ses actionnaires. Le droit de propriété signifie que l’on peut disposer et jouir d’une chose.

Si les actionnaires disposent bel et bien de l’entreprise dans sa globalité, c’est-à-dire qu’ils peuvent décider de la vendre, par exemple, ils ne peuvent pas véritablement disposer des biens individuels qui la composent (son actif), tels que les machines, les produits, etc. C’est la contrepartie de leur « responsabilité limitée » dans l’entreprise (le fait qu’ils ne soient pas redevables des dettes au-delà de la somme qu’ils ont investie dans la société) : puisqu’ils ne sont pas responsables du passif, ils ne disposent pas de l’actif.

Ce sont plutôt les employés, ceux qui utilisent les outils productifs, qui ont le contrôle des actifs de la société et qui décident de la manière de les employer. On peut donc dire, dans une certaine mesure, que l’entreprise leur appartient également.

L’auteur rappelle qu’à l’origine, la société est une structure juridique qui vise à rassembler des individus ayant un intérêt à agir en commun (en droit français, cette notion est connue sous le nom d’affectio societatis). La société au sens juridique part donc d’une bonne intention, mais c’est l’usage qu’en ont fait les investisseurs qui l’ont éloignée de ses principes fondateurs. Les salariés ne sont pas vus comme des partenaires prenant part à l’affectio societatis (puisqu’ils n’ont juridiquement pas de droit à la décision), mais comme de simples pourvoyeurs de travail sur le marché de l’emploi.

Ainsi, pour démocratiser l’entreprise, il faut d’un côté reconnaître le droit de propriété des salariés sur l’entreprise et, de l’autre, les inclure dans l’affectio societatis. Pour l’auteur, la coopérative est une structure tout à fait indiquée pour répondre à ces exigences.

Le modèle ESOP

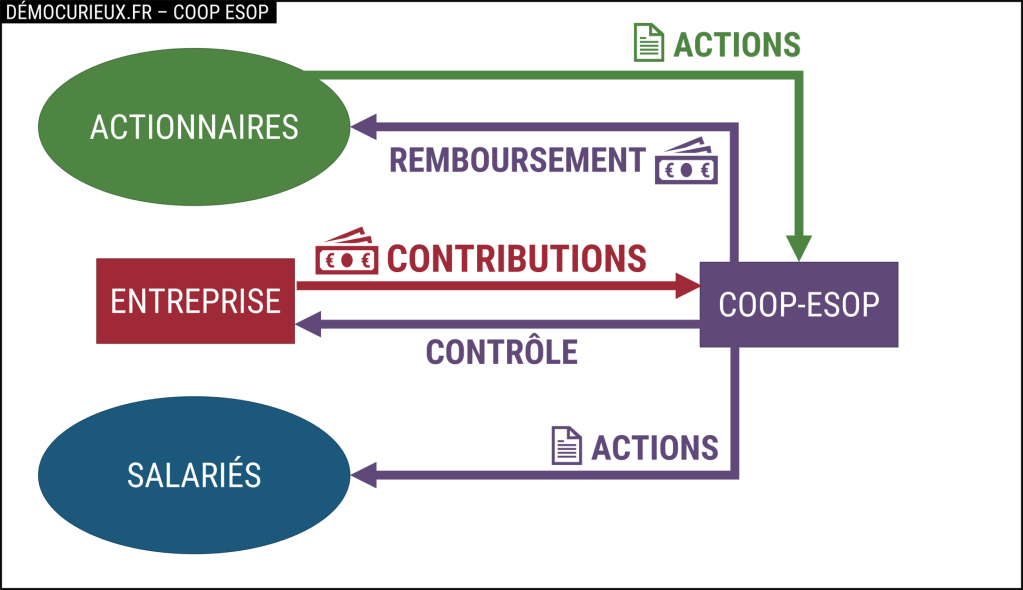

Le programme ESOP (Employee Stock Ownership Plans) existe depuis une cinquantaine d’années aux États-Unis. Il s’agit d’une forme d’épargne retraite : tous les ans, l’entreprise verse une contribution à un trust où chaque salarié a un compte. Le trust, généralement géré par une banque, achète les actions de l’entreprise et les distribue sur les comptes individuels des salariés. Ces actions sont bloquées jusqu’au départ en retraite des salariés, où ils ont le droit de conserver ou de vendre les actions. Ce système est relativement populaire : 10 % des salariés américains font partie d’un ESOP.

L’auteur souhaite adapter ce système afin d’en faire un outil de transition entre entreprise capitaliste et coopérative salariale. Le trust serait remplacé par une coopérative et la procédure se déroulerait en cinq étapes :

- L’actionnaire principal de l’entreprise qui souhaite vendre ses actions conclut un pacte avec son entreprise et la coop-ESOP, garantissant que la coop utilisera les contributions de l’entreprise pour payer sa dette envers l’actionnaire.

- L’actionnaire cède toutes ses actions à la coop. Ces actions n’appartiennent pas encore aux salariés, elles sont placées sur un compte commun et les éventuels dividendes restent dans la coop.

- Tous les ans, ou tous les mois, l’entreprise verse une contribution à la coop. Celle-ci utilise l’argent pour rembourser l’ancien actionnaire principal. Les actions correspondant à la fraction qui vient d’être remboursée sont distribuées sur les comptes individuels des salariés. Les actions, cependant, sont bloquées : elles ne peuvent être vendues, même si le salarié arrive à la retraite.

- Lorsque l’ancien actionnaire principal est entièrement remboursé, l’entreprise continue de verser des contributions. La coop achète alors les titres des éventuels actionnaires minoritaires.

- Lorsque la coop détient 100 % du capital de la société, elle utilise les contributions pour racheter les plus anciennes actions distribuées aux salariés (dont certains seront arrivés à la retraite), qu’elle redistribue parmi l’ensemble des salariés actuels.

Ce système a l’avantage de transformer indirectement et immédiatement l’entreprise en coop (puisque, même si elle n’est pas juridiquement une coop, son actionnaire principale en est une).

Conclusion

Le modèle de la coop-ESOP est assez innovant et ambitieux. Cependant, on peut regretter que l’auteur n’évoque pas les limites de sa proposition. Tout d’abord, elle n’est pas généralisable, car elle nécessite qu’un actionnaire principal soit prêt à prendre le risque de céder toutes ses actions à une entité qui ne le remboursa que sur une longue durée (et fera peut-être faillite d’ici là), alors que les actionnaires sortants souhaitent généralement profiter de leur argent immédiatement pour leur retraite. Cela ne peut fonctionner que dans les petites et moyennes entreprises où il existe un fort lien de confiance entre actionnaire et salariés, ainsi qu’une volonté de ne pas voir un repreneur extérieur mettre la main sur le capital.

Deuxièmement, l’auteur ne parle pas du fait que le versement des contributions par l’entreprise peut la mettre en difficulté financière en érodant sérieusement sa rentabilité. Et si les contributions sont trop faibles, les actions ne seront jamais remboursées, que ce soit auprès de l’actionnaire principal, ou auprès des salariés qui sont en retraite.

Les coops-ESOP sont donc une piste intéressante, mais à ne pas idéaliser pour autant.