Marc Fleurbaey (professeur en sciences sociales, économie et philosophie) relève deux grandes limites de l’entreprise bicamériste : d’une part, l’augmentation considérable du coût de la décision à cause des risques de blocages entre salariés et actionnaires et, d’autre part, la difficulté pour une telle entreprise de se fixer des objectifs clairs et cohérents. C’est pourquoi il apporte sa propre contribution avec l’entreprise tripartite, fondée sur l’inclusion et le partage de la valeur avec les parties prenantes.

- L’entreprise bicamériste

- L’entreprise tripartite

- La Coopérative ESOP

- Peut-on démocratiser les entreprises ?

- Les limites de l’entreprise bicamériste

- La coopérative, une entreprise démocratique inspirante

- Les cinq principes de la démocratie d’entreprise

Une autre façon d’appréhender la valeur

Les entreprises capitalistes mesurent la valeur d’un projet à l’aune des profits qu’il est susceptible d’engendrer. Ces profits se mesurent très simplement en additionnant les recettes attendues moins les dépenses.

L’auteur propose d’utiliser un autre référentiel pour mesurer la rentabilité d’un projet : le surplus de valeur. Cet indicateur représente la valeur ajoutée créée par l’entreprise avant qu’elle ne soit distribuée aux parties prenantes (clients, fournisseurs, salariés, associés, financeurs, etc.). Chaque partie prenante perçoit un surplus qui correspond à la différence entre les avantages qu’elle perçoit réellement (le salaire pour les salariés, le prix de vente pour les fournisseurs, le prix d’achat pour les clients, etc.) et les avantages les moins favorables qu’elle serait prête à accepter (le salaire minimum en-dessous duquel un salarié n’accepterait pas de travailler, par exemple).

Prenons l’exemple d’une entreprise qui fabrique des meubles en bois. Elle achète pour 50 € de bois à son fournisseur, sachant que le prix minimum auquel il pourrait le vendre est de 45 €. Le bois est ensuite transformé par les salariés dans l’usine afin de fabriquer des meubles. Les salariés sont payés 100 € alors qu’ils pourraient accepter un salaire de 80 €. Enfin, l’entreprise vend les meubles à ses clients à un prix de 200 € alors que les clients seraient prêts à débourser 250 € pour des meubles de même qualité.

Dans la méthode classique, le profit est égal aux recettes de l’entreprise moins les dépenses, soit 200-100-50 = 50 €.

Dans la méthode des surplus, on constate que le fournisseur a fait un surplus de 5 € (50-45), les salariés 20 €, les clients 50 € et les actionnaires ont réalisé un surplus correspondant au profit, soit 50 €. Le surplus total est donc de 125 €.

On peut simplifier le calcul en disant que le surplus total correspond au prix maximum que les clients sont prêts à payer pour un produit ou un service, moins le prix minimum qu’il faut débourser pour le produire. Dans l’exemple, cela donnerait 250-80-45=125 €.

À cela, il faut inclure les externalités, c’est-à-dire les impacts de l’entreprise sur son environnement, qu’ils soient positifs ou négatifs. Par exemple, si l’entreprise émet du CO2, il faut en déterminer la quantité, puis la multiplier par le coût social du réchauffement climatique ramené à la tonne de CO2 émise. Les externalités négatives sont considérées comme des dépenses et les externalités positives comme des recettes.

Ce nouveau référentiel financier permet non seulement de mieux formaliser le partage de la valeur entre les parties prenantes, mais aussi d’empêcher les entreprises de se lancer dans des projets qui susciteraient davantage d’externalités négatives que de profits économiques.

En reprenant l’exemple précédent, si l’on s’aperçoit que la coupe des arbres, leur transport et leur transformation génèrent une tonne de CO2 et que la tonne a été valorisée à 70 €, le surplus passe de 125 € à 55 €. Le projet reste « rentable » selon cette méthode, mais peut être que d’autres projets dégagent davantage de surplus pour le même niveau d’investissement [ndlr : l’auteur ne rentre pas dans les détails en ce qui concerne la prise en compte des investissements matériels que sont les machines, les bâtiments, les véhicules, etc., dans le calcul du surplus de valeur].

Si toutes les entreprises se pliaient à cette méthodologie, le marché atteindrait un équilibre entre répartition de la valeur et prise en compte des externalités. Certaines branches de l’économie, bien que dégageant des profits, seraient délaissées parce que trop polluantes, par exemple.

Toutefois, si seules les entreprises bicaméristes se plient à ces règles, elles risquent de passer à côté des opportunités de profits, d’accumuler moins de réserves financières pour résister aux crises et d’avoir du mal à trouver des financements auprès des banques. La compétition contre les entreprises capitalistes leur serait fatale, d’où la nécessité d’instaurer des incitations supplémentaires, par exemple en réduisant les impôts et en octroyant des subventions aux entreprises bicaméristes.

De plus, l’implication des parties prenantes dans les prises de décisions de l’entreprise est nécessaire, au-delà des salariés et des actionnaires. La répartition des surplus concerne l’ensemble de la chaîne de valeur, de même que la prise en compte des externalités qui touchent parfois des communautés qui ne sont pas liées à l’entreprise.

Définir le surplus de valeur comme un standard financier légal permettrait de limiter les conflits entre les parties prenantes au sein de l’entreprise (ce qui, aujourd’hui, peut ralentir considérablement le fonctionnement des coopératives, par exemple), car il y aurait moins besoin de négocier pour la répartition des surplus.

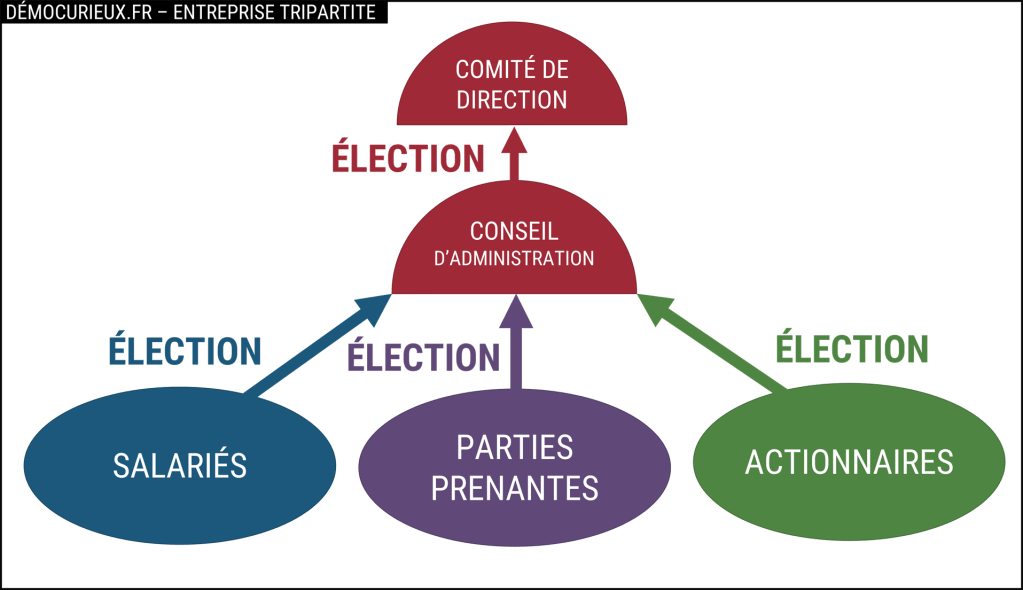

L’entreprise tripartite

Puisque nous venons de voir que l’intérêt des parties prenantes hors investisseurs et hors salariés méritait d’être pris en compte pour le partage du surplus de valeur, l’auteur propose d’ajouter une troisième chambre à l’entreprise bicamériste, qui deviendrait alors « tripartite ». Cette nouvelle chambre regroupait le reste des parties prenantes : fournisseurs, clients, et communautés touchées par l’activité de l’entreprise.

Politiquement, un gouvernement tripartite empêcherait la domination de l’entreprise par un seul bloc (comme c’est le cas actuellement avec le bloc des actionnaires) tout en évitant de tomber dans une situation de blocage où deux blocs de poids équivalent n’arriveraient pas à s’entendre. À trois, il suffit d’une coalition de deux blocs pour obtenir une majorité, ce qui offre plus d’options de négociation.

Pour intensifier les délibérations et réduire le coût de la prise de décision, l’auteur préconise de réunir les trois blocs au sein d’un même conseil d’administration plutôt que dans des organes séparés (c’est pourquoi le terme tricaméral n’a pas été employé). Les membres de chaque bloc seraient élus par leur propre corps électoral (les actionnaires, les salariés et le reste des parties prenantes).

L’entreprise ne serait pas gérée par un dirigeant unique, mais par un comité de direction composé d’un représentant de chaque bloc, élu par le conseil d’administration. Un tel mode de fonctionnement donnerait une plus grande indépendance au comité de direction puisqu’il serait, par nature, représentatif des trois blocs. Le coût de la prise de décision serait donc potentiellement allégé et le fonctionnement quotidien de l’entreprise assoupli.

Limites

Même si l’entreprise tripartite était mise en place, elle serait insuffisante pour résoudre tous les maux de la société. La prise en compte des externalités, par exemple, ne sera jamais exhaustive et il sera impossible de compenser tous les préjudices causés par l’activité d’une l’entreprise, car il s’agit de conséquences difficiles à recenser et à évaluer. Même pour le changement climatique qui est bien connu : comment chiffrer le coût social de l’émission d’une tonne de CO2 ? Cela revient à mettre un prix sur des déplacements de population, des morts liés aux catastrophes naturelles ou encore la disparition d’espèces vivantes. Il reviendra donc toujours à l’État de légiférer pour mieux lutter contre ces externalités.

La démocratie d’entreprise contribue à réduire les inégalités en répartissant mieux le surplus de valeur entre actionnaires, salariés et autres parties prenantes, mais ce ne sera jamais qu’une goutte d’eau rapportée au gouffre qui sépare aujourd’hui les plus riches des plus pauvres.

Conclusion

Au-delà de la forme des organes de décision au sein d’une entreprise démocratique, il est important d’adopter un mode de management responsable, qui tient compte des parties prenantes et des externalités. En suivant ce cap, l’entreprise perdra moins de temps en négociations houleuses.

L’entreprise tripartite a le potentiel de véritablement bouleverser la façon dont le marché s’organise, gère la concurrence et décide de ses projets d’investissements, mais il est aussi limité par le fait qu’aucun acteur du marché actuel n’acceptera volontairement d’adopter un tel mode de fonctionnement, certes responsable, mais moins rentable.

Pour Isabelle Ferreras, l’inclusion des parties prenantes dans l’entreprise bicamériste n’est pas nécessaire, car si elles sont bien affectées par les activités de l’entreprise, elles ne sont pas gouvernées par elle et, à ce titre, n’ont pas à participer directement à la prise de décision. La défense de leurs intérêts doit se faire via l’État et la réglementation imposée aux entreprises.

Source

FLEURBAEY – Workplace democracy, the bicameral firm and stakeholder theory (2023)