Dans les articles précédents, nous nous sommes penchés sur des réformes du système financier où les banques centrales financeraient l’économie réelle sans passer exclusivement par les banques privées. Nous avons aussi vu qu’il existait plusieurs formes d’entreprise démocratique.

David M. Woodruff (professeur en sciences politiques, expert de la crise de la zone euro) pose ici la question de savoir si le mode de gouvernance des banques centrales est adapté, non seulement au système financier actuel, mais aussi aux réformes ambitieuses envisagées par les auteurs précédents.

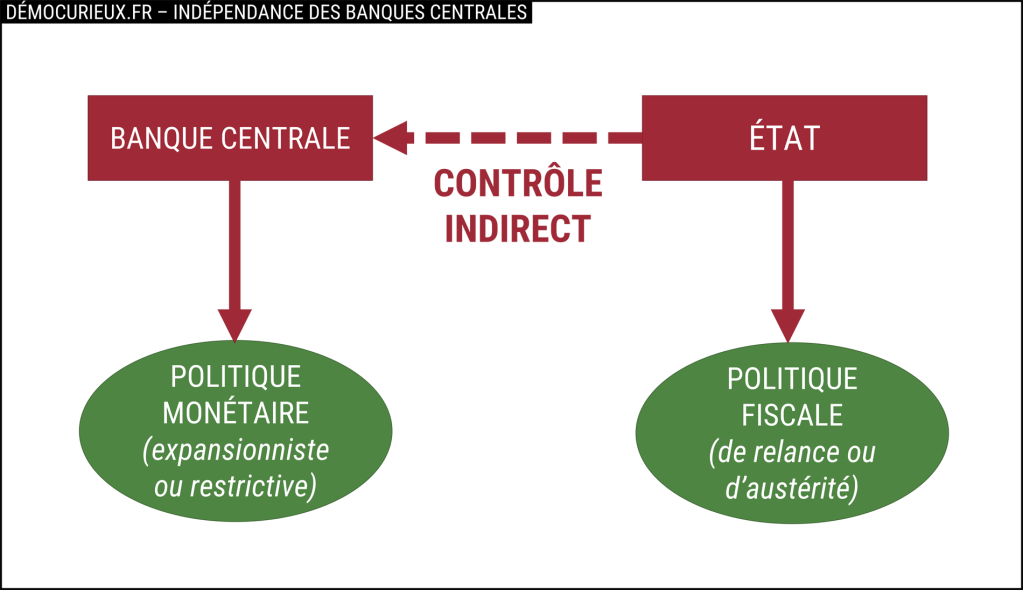

L’indépendance des banques centrales

Aujourd’hui, les banques centrales sont indépendantes du pouvoir politique. Aux États-Unis, les membres du Conseil des gouverneurs de la Fed sont nommés pour 14 ans par le Président, tandis qu’en Europe, les membres du directoire de la BCE sont nommés pour 8 ans par les États membres. Les banques centrales sont donc des « autorités publiques » au sens de Simon, contrôlées de manière indirecte par le pouvoir politique.

Cette indépendance a eu des effets particulièrement visibles après la crise financière de 2008. La plupart des États se sont lancés dans des politiques d’austérité (diminution des dépenses et/ou augmentation des impôts pour équilibrer le budget), car aucun responsable politique ne voulait prendre le risque d’aggraver le déficit public en adoptant des politiques de relance (augmentation des dépenses et/ou réduction des impôts dans le but de stimuler la croissance). Cependant, puisque l’austérité a tendance à faire baisser l’inflation, les banques centrales se sont mises à adopter des politiques monétaires expansionnistes, c’est-à-dire à injecter massivement de l’argent dans le système financier via le quantitative easing (rachat de titres de dette publique ou privée par la banque centrale) et le qualitative easing (rachat de titres de dette « toxiques » qui ont peu de chances d’être remboursés), car les taux d’intérêt étaient déjà à leur minimum.

Grâce à leur indépendance, les banques centrales ont donc assumé une décision que les responsables politiques ne voulaient pas endosser. Si ces politiques contradictoires (austérité + expansionnisme) ont réussi à sortir péniblement les États de la crise, leurs conséquences ont été assez injustes : les banques privées ont été les principales bénéficiaires de l’expansionnisme des banques centrales, tandis que les ménages et les entreprises ont dû subir l’austérité de leur gouvernement.

Les choses auraient-elles été différentes si, comme le préconisent Block et Hockett, l’État avait pris conscience de son rôle de franchiseur dans la création du crédit et de la monnaie et avait imposé davantage de conditions à ses franchisés (les banques privées), jusqu’à les remplacer par des banques d’investissement à but non lucratif ?

Ces nouvelles banques auraient sûrement pu flécher davantage de crédits vers l’économie réelle, notamment les ménages et les petites entreprises, mais cela n’aurait pas changé grand-chose au problème de l’incohérence entre la politique monétaire de la banque centrale et la politique fiscale de l’État. La question de l’indépendance de la banque centrale doit donc être étudiée en même temps que les réformes ambitieuses du système financier de Block et Hockett.

La subordination des banques centrales

La subordination des banques centrales revient à passer de la forme « autorité publique » à la forme « agence publique » selon la typologie de Simon, c’est-à-dire instaurer un contrôle direct de l’État. Cela aurait l’avantage de mettre fin à l’ambiguïté politique entre austérité fiscale et expansionnisme monétaire : l’État ne pourrait pas décider de réduire les dépenses d’un côté tout en inondant le marché des capitaux de l’autre. Les élus devraient choisir entre une politique d’austérité intégrale et une politique de relance assumée où la banque centrale pourrait financer une partie des dépenses publiques exceptionnelles [ndlr : cette politique « cohérente » a été observée lors de la crise COVID survenue après la rédaction de ce chapitre, où les États ont fortement augmenté les dépenses tout en se faisant racheter une partie de leur dette par la BCE via le pandemy emergency purchase program].

La réintégration des politiques monétaires dans les prérogatives gouvernementales pourrait aussi permettre de mieux éduquer les citoyens quant au fonctionnement du système financier, puisque, de facto, la politique monétaire ferait partie des programmes politiques lors des campagnes électorales.

Aujourd’hui, les banques centrales sont souvent limitées dans l’accomplissement de leurs missions fondamentales. La Fed, par exemple, a pour première mission de maintenir un faible taux de chômage, mais la politique monétaire seule est insuffisante pour atteindre cet objectif, ce qui conduit parfois à adopter des demi-mesures qui ne sont pas suivies par l’État. La subordination des banques centrales pourrait donc résoudre ce problème en adoptant des réformes cohérentes qui couvrent tous les domaines concernés (politique monétaire, fiscale, sociale, etc.).

La subordination des banques centrales mettrait l’État en mesure d’adopter de meilleures politiques, mais ne garantirait en rien qu’il les adopte : cela dépendrait toujours du contexte politique et de la volonté des représentants élus.

En outre, si les banques centrales sont aujourd’hui indépendantes, c’est notamment pour empêcher les États de se surendetter auprès d’elle et pour leur imposer une certaine « discipline fiscale ». L’incohérence entre politique monétaire et fiscale peut donc être justifiée de ce point de vue. En l’absence d’indépendance des banques centrales, les dettes publiques pourraient se mettre à gonfler parfois au-delà du raisonnable, notamment si les politiques de relance génèrent trop peu de croissance économique.

Conclusion

La suppression de l’indépendance des banques centrales n’est pas une proposition nouvelle : certaines banques centrales européennes fonctionnaient de cette manière avant la création de la BCE. La Banque de France, par exemple, n’est devenue indépendante qu’à partir de 1994. De plus, un certain nombre de mouvements politiques (les altermondialistes, par exemple) réclament ce changement depuis quelques années.

La fin de l’indépendance des banques centrales aurait pour effet de donner davantage de pouvoir à l’État et de rendre sa politique plus claire aux yeux du public. En revanche, cela ferait aussi dépendre la politique monétaire des cycles électoraux, alors que certaines décisions ont des impacts sur le long terme (distribuer massivement de l’argent est très bénéfique à court terme, mais peut engendrer de graves problèmes à long terme).

La subordination des banques centrales est un préalable aux réformes de Block et Hockett, mais elle ne peut avoir lieu que dans des systèmes démocratiques capables d’inclure les citoyens dans le processus décisionnel, ce qui sera approfondi dans le dernier article de cette série.

Source

WOODRUFF – To democratize finance, democratize central banking (2019)