Fred Block partage les constats de Hockett, notamment le danger de laisser les banques privées allouer des crédits sans véritable contrôle de la part de l’État. Cependant il trouve ses réformes insuffisantes (Conseil National de la Reconstruction et du Développement et élargissement des missions de la banque centrale) et propose d’aller plus loin.

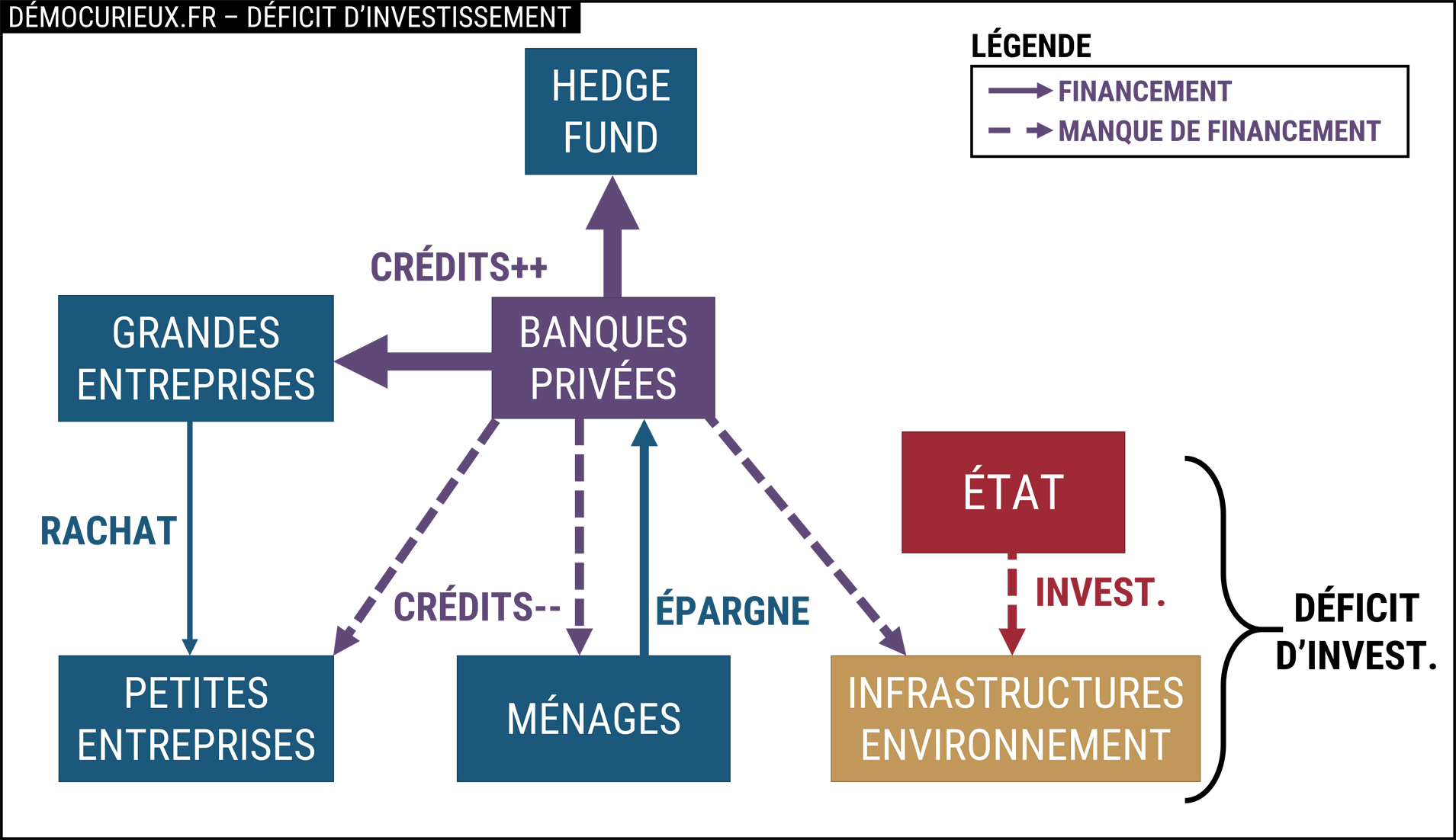

Un déficit d’investissements publics et privés

Ces dernières décennies, plusieurs grandes entreprises ont atteint des records en matière de capitalisation boursière. La valeur d’Apple, par exemple, dépasse le PIB de la France. Pourtant, ces entreprises emploient relativement peu de personnes comparativement à leur valeur et, surtout, réalisent peu d’investissements internes.

Au lieu de développer des innovations en leur sein, ces entreprises ont pris l’habitude de racheter des start-up qui ont déjà fait leurs preuves. En quelque sorte, elles externalisent le risque d’investissement, alors que c’est pourtant elles qui disposent des plus larges capacités financières. Le même phénomène se retrouve sur les plates-formes de type Uber ou les réseaux sociaux : le contenu ou les prestations, et donc les investissements (acheter une voiture ou une caméra, par exemple), sont effectués par les utilisateurs plutôt que par l’entreprise elle-même.

Parallèlement, l’urbanisation et le développement des télécommunications ont créé un besoin grandissant d’investissements publics en matière d’infrastructure (réseaux, transport, etc.). À cela, il faut ajouter la prise en compte progressive du changement climatique au niveau politique et la nécessité d’investir massivement dans tous les secteurs de l’économie pour réduire l’empreinte de l’homme sur l’environnement.

Le système financier échoue à satisfaire la demande d’investissement grandissante, car les investisseurs et les petits épargnants placent leur argent soit dans les grandes firmes qui, comme nous venons de le voir, réalisent peu d’investissements productifs, soit dans les hedge funds dont les activités spéculatives ne profitent pas à l’économie réelle.

Certes, les ménages et les petites entreprises (notamment les start-up innovantes) peuvent investir en recourant à l’emprunt, mais les taux proposés sont souvent si élevés (c’est surtout le cas aux États-Unis) qu’ils mettent en péril la réalisation des projets d’investissements. L’État, quant à lui, peut emprunter à faible taux, mais sa capacité à investir dépend du contexte politique.

Les banques d’investissement à but non lucratif

Pour remédier au manque d’investissements, l’auteur propose de créer un nouveau type d’institution financière dont la mission principale serait de prêter des fonds aux acteurs économiques délaissés par le secteur bancaire traditionnel.

Ces banques d’investissement seraient à but non lucratif, c’est-à-dire que le profit ne serait pas leur objectif principal. La raison en est simple : les banques privées sont à but lucratif et ont déjà jugé qu’il n’était pas rentable d’octroyer des emprunts aux acteurs économiques délaissés (start-up, ménages, etc.). Bien souvent, le refus a lieu avant même un premier rendez-vous, parce qu’un algorithme a décelé un risque d’insolvabilité trop important sur le dossier. Une organisation à but non lucratif pourrait réexaminer ces demandes avec une approche plus personnelle de la situation des demandeurs. Par exemple, un conseiller pourrait se rendre compte que plusieurs start-up ont des projets qui, pris isolément, sont très risqués, mais qui, pris ensemble, sont plus robustes grâce à leur synergie.

Les banques d’investissement à but non lucratif seraient décentralisées pour faciliter l’ancrage dans le tissu économique local et éviter la centralisation excessive que connait aujourd’hui le secteur financier américain. De plus, la décentralisation a l’avantage de mettre les banques en concurrence et d’améliorer la qualité de service. On peut imaginer de multiples banques à l’échelon local pour prêter aux petites entreprises et aux ménages, et une poignée de banques à l’échelon régional ou national pour s’occuper des grands projets d’infrastructure.

Ces institutions seraient spécialisées sur un seul domaine. Puisqu’elles sont amenées à accorder des emprunts plus risqués que dans le secteur bancaire traditionnel, elles ne peuvent agir comme des généralistes et doivent afficher une expertise, par exemple pour le financement d’infrastructures, d’énergies renouvelables, de start-up technologiques, de prêts immobiliers, etc. De cette manière, elles pourront plus facilement identifier les projets qui ont le plus de chance de réussite.

Ces institutions pourraient prendre la forme de banques publiques, ou de banques coopératives. Au lieu de créer de nouvelles entités, l’État pourrait encourager les banques publiques et coopératives existantes à entrer dans ce programme, par exemple en les recapitalisant ou en les autorisant à émettre des prêts partiellement garantis par l’État et la banque centrale.

Quelle que soit leur forme, ces banques devraient adopter une gouvernance démocratique, notamment afin de s’assurer que les fonds soient bel et bien investis dans des projets qui ont du sens pour les communautés locales. À ce titre, leur conseil d’administration pourrait être composé d’une part de représentants locaux et, d’autre part, de représentants de l’État.

La réussite de ce système ne repose pas uniquement sur les capitaux publics, il faut aussi que les ménages réorientent leur épargne dans les banques coopératives plutôt que dans les banques commerciales où, comme nous l’avons vu, les investissements sont peu tournés vers l’économie réelle. Cela passe par une meilleure éducation financière afin que les épargnants comprennent les effets bénéfiques qu’un investissement local peut susciter sur l’économie de leur ville ou de leur région, même si les rendements sont moindres qu’avec un hedge fund.

Pour accroître l’intérêt des banques d’investissement à but non lucratif, celles-ci pourraient être autorisées à titriser leurs prêts afin de les vendre sur les marchés financiers (notamment aux petits épargnants et aux fonds de pension). Ce faisant, elles auraient davantage de fonds pour consentir d’autres prêts. Toutefois, cette titrisation devrait être étroitement contrôlée pour ne pas conduire aux dérives qui ont causé la crise de 2008. En outre, ces banques pourraient aussi servir d’intermédiaire financier aux organismes publics, notamment pour émettre des obligations et des billets de trésorerie (opérations rémunératrices dont les plus grandes banques commerciales ont aujourd’hui le monopole).

Conclusion

Le concept de banque d’investissement à but non lucratif vise d’une part à faciliter les investissements productifs dans les secteurs délaissés par les banques privées et, d’autre part, à démocratiser la finance en incluant les citoyens dans la gestion de ces banques et la définition d’objectifs qui ne reposent pas exclusivement sur la rentabilité, mais le développement économique local, l’emploi, ou encore la lutte contre le changement climatique.

Il est à prévoir que la mise en œuvre de ce système change profondément la manière dont le système financier fonctionne. En effet, si les épargnants se réorientent vers les banques coopératives, le marché des actions des grosses capitalisations boursières risque de chuter lourdement (car les fonds de pension sont aujourd’hui majoritairement investis sur ce marché). Toutefois, cela pourrait aussi être l’opportunité pour ces entreprises de changer leur mode de gouvernance (meilleure prise en compte du respect de l’environnement, par exemple) afin de se rendre plus attractives auprès des épargnants.

Source

BLOCK – Financial democratization and the transition to socialism (2019)