Après avoir démontré les problèmes sous-jacents de nos systèmes financiers modernes, Robert Hockett propose ici deux réformes pour que l’État reprenne le contrôle sur les banques privées afin de rendre la finance plus « démocratique ».

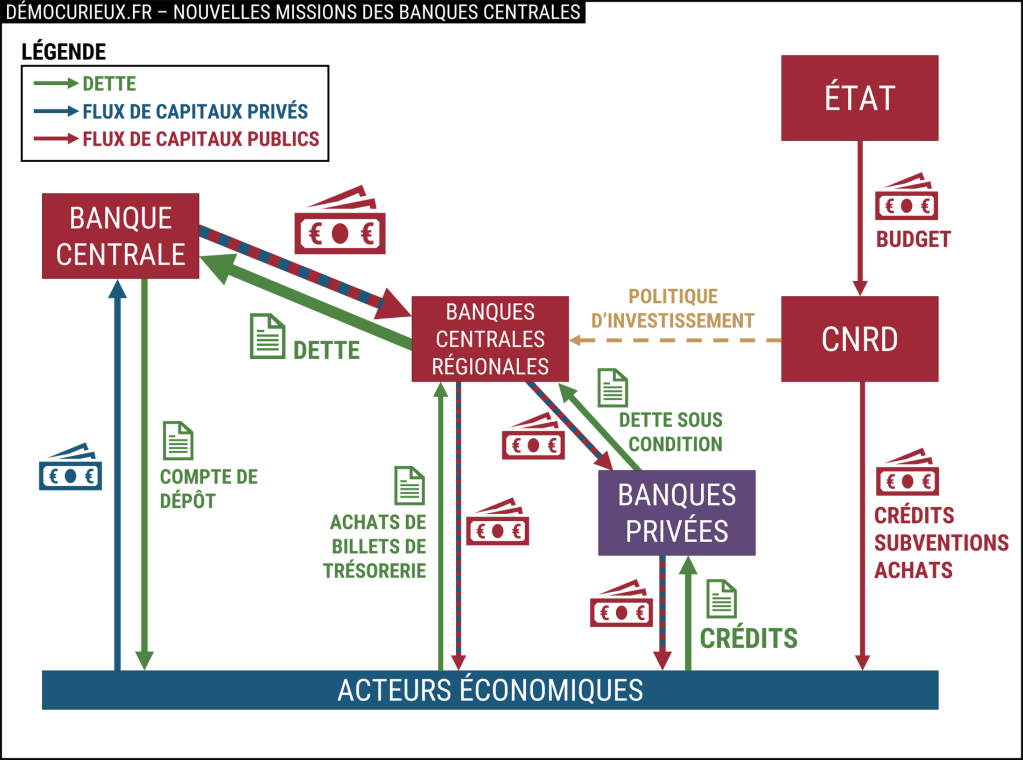

Le Conseil National de la Reconstruction et du Développement (CNRD)

Comme nous l’avons vu précédemment, l’État délègue aux banques privées non seulement le pouvoir de créer de la monnaie, mais aussi la capacité de l’allouer à sa discrétion aux différents projets d’investissement du marché. Or, parmi ces investissements, certains ne sont ni dans l’intérêt des citoyens, ni profitables à l’économie (notamment les activités spéculatives qui consistent à acheter des biens dans le seul but de les revendre avec une plus-value).

Le rôle du CNRD consisterait à flécher les capitaux publics (la monnaie créée par les banques) vers des projets dont l’intérêt a été démocratiquement reconnu (par exemple la restructuration du secteur de l’énergie ou le développement des infrastructures d’une région isolée).

Concrètement, le CNRD pourrait faire des prêts, octroyer des subventions et acheter des actions ou des obligations d’entreprises privées. Il pourrait aussi émettre des recommandations à l’attention de la banque centrale pour qu’elle investisse directement dans les secteurs jugés prioritaires. Le CNRD lui-même serait financé par l’État (qui, aux États-Unis, se finance lui-même auprès de la banque centrale) et éventuellement en émettant des obligations à destination du public.

Le CNRD serait administré soit directement par le ministre des Finances, soit par une personne nommée par l’exécutif pour une longue durée (comme c’est le cas aujourd’hui pour la plupart des banques centrales), soit par un conseil réunissant les têtes des différentes institutions financières du pays.

L’idée du CNRD n’est pas entièrement nouvelle, elle s’inspire des institutions qui ont été mises en place au siècle dernier aux États-Unis, soit pour mettre en œuvre le New Deal après la crise de 1929, soit pour soutenir l’effort de guerre. On pourrait aussi le comparer à la Bpifrance, mais avec des moyens et des objectifs plus ambitieux.

Élargir l’activité des banques centrales

Avec cette seconde proposition, l’auteur souhaite redonner la main aux banques centrales régionales (au niveau des États aux États-Unis et au niveau des pays dans la zone euro) pour allouer une partie des crédits aux acteurs économiques à la place des banques privées.

En s’appuyant sur les recommandations d’investissement du CNRD, les banques centrales régionales pourraient prêter directement aux entreprises locales. Concrètement, cela se ferait par l’achat de billets de trésorerie émis par les entreprises. Les banques centrales régionales n’achèteraient pas ces billets en fonction de leur potentiel de rentabilité, mais de leur potentiel de développement économique pour la région. Elles pourraient aussi déléguer une partie de l’allocation des crédits aux banques privées sous réserve qu’elles respectent la politique d’investissement du CNRD.

L’auteur propose un autre élargissement des missions de la banque centrale : permettre aux citoyens d’avoir un compte de dépôt auprès d’elle, rémunéré selon les taux d’intérêt en vigueur. Ces fonds financeraient en partie les programmes d’investissement de la banque centrale tels que vus précédemment (l’autre partie serait financée par l’émission de monnaie scripturale).

En outre, ces comptes de dépôt offriraient des moyens alternatifs à la banque centrale pour réguler l’inflation. Aujourd’hui, quand l’inflation est trop basse, la banque centrale a deux principaux leviers pour l’augmenter :

- diminuer les taux d’intérêt de manière à rendre les crédits plus attractifs et, par conséquent, à augmenter la quantité de monnaie en circulation (politique monétaire conventionnelle).

- procéder à un quantitative easing, c’est-à-dire le rachat de titres de dette auprès des banques (politique monétaire non conventionnelle) ; cette technique qui n’est utilisée que de manière ponctuelle a pour effet d’injecter de grandes quantités d’argent dans le système. Malheureusement, ces fonds profitent rarement à l’économie réelle et sont souvent utilisés par les banques à des fins spéculatives.

Si tous les citoyens avaient un compte de dépôt auprès de la banque centrale, celle-ci pourrait réguler l’inflation autrement : pour l’augmenter, il suffirait de distribuer une certaine quantité d’argent sans contrepartie à tous les détenteurs d’un compte (une sorte de quantitative easing citoyen) et/ou de baisser les taux d’intérêt pour inciter les épargnants à utiliser leur argent (et inversement pour diminuer l’inflation).

En plus des citoyens, la banque centrale pourrait héberger les comptes des entreprises privées et prendre en charge les opérations de transaction (virements, carte de crédit, chèques, etc.) comme le font les banques privées. La banque centrale pourrait même être garante d’un système de monnaie décentralisé basé sur la blockchain afin de sécuriser les transactions et d’améliorer l’accessibilité des moyens de paiement.

Conclusion

Les changements envisagés par Hockett semblent colossaux compte tenu de l’état actuel de nos systèmes financiers. Les banques privées perdraient une partie de leur pouvoir de création monétaire, mais ne cesseraient pas d’exister pour autant : les banques centrales régionales auraient toujours besoin d’elles pour allouer les fonds publics, notamment auprès des particuliers et des petites entreprises.

La spéculation non plus ne serait pas abolie, seulement, elle ne pourrait se faire qu’à partir de capitaux privés et non plus de capitaux publics.

L’auteur pense que cette réforme peut être mise en place par palier, avec un arrêt progressif des avantages accordés aux banques privées d’un côté et une augmentation des activités d’investissement des banques centrales régionales de l’autre.

Un tel monde de la finance serait démocratique au sens que ses objectifs seraient définis démocratiquement au sein du CNRD, et qu’ils ne consisteraient plus simplement en la seule recherche du profit qui, comme nous l’avons montré, entraîne nécessairement un accroissement des inégalités et favorise la survenance de crises dévastatrices pour l’économie.

Dans la conclusion de l’ouvrage, Block estime que le CNRD est une institution beaucoup trop centralisée pour être véritablement démocratique, c’est pourquoi il apporte ses propres solutions, tournées vers la décentralisation du pouvoir financier, qui seront abordées dans le prochain article.

Sources

HOCKETT – Finance without financiers (2019)

BLOCK – Democratizing finance, Concluding observations (2019)