L’objectif de cette série d’articles consiste à chercher des solutions pour rendre la finance plus démocratique, mais avant ça il convient de dresser un état des lieux de son fonctionnement et des relations entre l’État et les banques, du moins, selon le point de vue de Robert Hockett, l’auteur de ce chapitre.

Les modèles de finance

Le système financier peut s’organiser de différentes façons. Nous allons nous intéresser ici à trois modèles emblématiques.

L’intermédiation du crédit

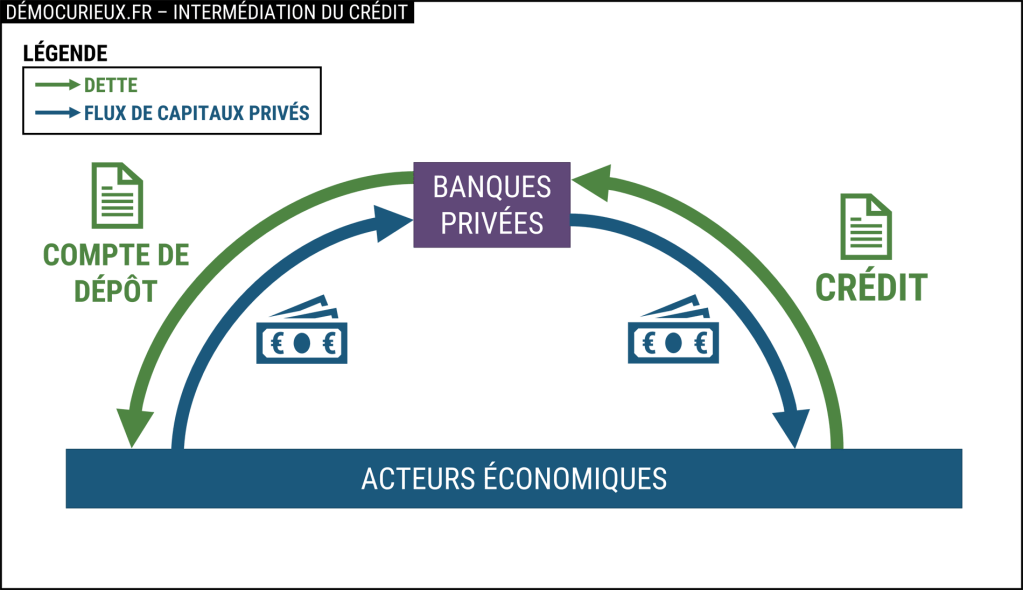

Quand on demande à quelqu’un qui ne s’y connait pas trop de décrire le système financier, il y a de fortes chances qu’il évoque le schéma suivant : les gens déposent de l’argent à la banque, puis la banque prête cet argent à des emprunteurs.

C’est un modèle facile à comprendre : la banque joue le rôle de simple intermédiaire financier entre les épargnants et les demandeurs de fonds. Il se résume par la formule « les dépôts font les crédits ».

Naturellement, quand les crédits sont remboursés et que l’épargne est retirée du compte de dépôt, les flèches vont dans le sens inverse.

Ce modèle a existé par le passé, mais aujourd’hui la réalité est un peu plus complexe.

La multiplication du crédit

Dans ce modèle, la banque ne se contente pas de prêter les dépôts de ses clients, elle prête de l’argent qu’elle ne détient pas physiquement. Elle crée d’un côté une dette envers l’emprunteur (le compte de dépôt qui a été crédité du montant de l’emprunt) et de l’autre une créance (l’obligation pour l’emprunteur de rembourser sa dette). La monnaie est donc créée par un simple jeu d’écriture comptable, c’est pourquoi on parle de monnaie scripturale.

En outre, cette monnaie est détruite au fur et à mesure du remboursement de l’emprunt, si bien qu’à la fin, l’opération est neutre. La monnaie scripturale ne correspondant pas à des dépôts, c’est-à-dire des capitaux privés, l’auteur considère qu’il s’agit de capitaux publics, car la création monétaire est un droit qui revient en principe à l’État.

Les banques ne peuvent cependant pas créer de la monnaie scripturale de manière illimitée, elles doivent conserver en permanence un certain pourcentage de dépôts dans leur bilan, par exemple 10 % du montant total des prêts consentis. On parle de réserves fractionnaires.

Ce système conduit à un effet multiplicateur, car l’argent prêté par les banques peut être déposé dans une autre banque où il entre dans ses réserves fractionnaires et lui permet de prêter encore plus d’argent qui sera déposé dans une autre banque et ainsi de suite.

La génération du crédit

Dans ce modèle, les conditions en matière de réserves sont si basses qu’on peut les considérer comme étant inexistantes, c’est-à-dire sans influence sur le montant des prêts que la banque peut consentir.

La génération de crédit est donc potentiellement infinie, la seule limite qui s’impose à la banque est la taille de l’économie : elle ne peut pas prêter plus que ce dont les acteurs économiques sont prêts à accepter compte tenu du taux d’intérêt proposé.

C’est peu ou prou notre système actuel. Dans la zone euro, par exemple, les banques doivent alimenter des « réserves obligatoires » auprès de la BCE (Banque Centrale Européenne) pour un montant équivalent à 1 % de tous leurs dépôts. Elles se refinancent généralement auprès des autres banques (marché interbancaire) ou de la BCE elle-même pour alimenter ces réserves (elles ne peuvent être alimentées en monnaie scripturale). En définissant le taux d’intérêt du refinancement (repo, en anglais, pour « repurchase »), la BCE influence indirectement les taux d’intérêt pratiqués par les banques et, par extension, le montant global des crédits consentis aux acteurs économiques.

Le rôle de l’État dans l’évolution des systèmes financiers

Le rôle de l’État évolue lorsque le système financier passe de la simple intermédiation à la multiplication ou à la génération du crédit puisque, comme nous l’avons vu, les banques se voient confier le droit de créer de la monnaie.

Tout d’abord, l’exercice d’une activité bancaire est soumis à un agrément délivré par les autorités compétentes qui ne s’obtient qu’en apportant des garanties suffisantes. L’État peut par exemple imposer aux banques de détenir un certain pourcentage des prêts qu’elle consent sous forme de capitaux propres (le montant des fonds propres réglementaires des banques européennes est de 8 %). Les standards en matière de supervision bancaire sont notamment établis par le comité de Bâle.

Ensuite, pour garder un certain contrôle sur le marché monétaire, l’État, via la banque centrale, impose aux banques de se refinancer auprès d’elle, ce qui lui permet de définir les taux d’intérêt. Si les taux sont bas, les acteurs économiques empruntent davantage et la quantité de monnaie en circulation augmente, ce qui est susceptible de créer de l’inflation, et inversement. Ainsi, l’État, via la banque centrale, garde le monopole de la politique monétaire, bien que ce ne soit plus lui qui crée la monnaie.

L’auteur considère plus largement que la relation entre l’État et les banques privées s’assimile à la relation entre un franchiseur et un franchisé, la franchise étant le droit de créer de la monnaie. L’État choisit les banques à qui il veut bien déléguer ce droit et, en retour, les banques distribuent l’argent public parmi l’ensemble des acteurs économiques qui le demandent afin de générer de la croissance.

Liens avec les marchés financiers

Un marché financier est un endroit où des investisseurs peuvent placer leur argent de différentes manières, le plus souvent en achetant des actions (part d’une société) ou des obligations (emprunt auprès d’une entreprise ou d’un État).

On pourrait croire que ce marché est indépendant du système financier vu précédemment et, pourtant, il en est le prolongement. En effet, la très grande majorité des fonds investis sur les marchés financiers ne sont pas des capitaux privés accumulés, mais des capitaux publics empruntés auprès des banques privées.

Aux États-Unis, les hedge funds, les plus gros investisseurs sur les marchés financiers, sont majoritairement financés par emprunt. Ce sont donc ces acteurs privés qui, in fine, récupèrent la responsabilité d’investir les capitaux publics de manière à susciter de la croissance et de la prospérité économique.

Le contournement des règles : le shadow banking

Les banques sont incitées à prêter un maximum d’argent, car c’est de là qu’elles tirent leur principale source de revenus. Le shadow banking désigne les différentes techniques utilisées par les banques pour prêter de l’argent en dehors des contraintes du secteur bancaire, notamment en matière de fonds propres réglementaires.

La titrisation consiste par exemple pour une banque à céder ses prêts à une société non bancaire qui va ensuite revendre le prêt sur les marchés financiers sous forme d’obligations. Débarrassée de ses prêts, la banque va pouvoir prêter à nouveau jusqu’à atteindre son plafond réglementaire. Cette pratique amplifie le volume global des crédits, car les investisseurs peuvent financer l’achat des obligations par un emprunt auprès d’une autre banque.

Les fonds propres réglementaires étant calculés sur les emprunts « risqués », les banques peuvent aussi passer par des compagnies d’assurance pour externaliser ces risques et consentir davantage de prêts. Ces mêmes compagnies d’assurance se finançant pour tout ou partie par des emprunts d’autres banques.

Enfin, il existe de très nombreux produits dérivés complexes qui répliquent le mécanisme du crédit bancaire sur les marchés financiers, tout en échappant aux contraintes qui incombent aux banques.

Contrairement à ce que son nom laisse à penser, le shadow banking (finance de l’ombre) n’est pas illégal.

Les phénomènes d’amplifications du crédit non régulé qui en découlent et la dépendance mutuelle qui se crée entre les acteurs financiers ont un rôle majeur dans l’émergence des bulles spéculatives et des crises financières systémiques comme celle de 2008.

Conclusion

La finance n’est pas, contrairement à ce que l’on pourrait penser, un circuit fermé dans lequel des banques privées prêtent de l’argent privé à des clients privés. Les fonds qui circulent, à cause des mécanismes de multiplication et de génération du crédit, sont d’origine publique. De plus, les banques trouvent le moyen d’amplifier cette génération de crédit grâce au shadow banking, mettant parfois en péril la pérennité de l’ensemble du système financier.

L’État semble avoir oublié qu’il détient le rôle de franchiseur dans sa relation avec les banques franchisées et qu’à ce titre, il peut exercer sur elles un pouvoir conséquent afin de rendre la finance plus démocratique, c’est-à-dire plus équitable, durable et responsable. Les modalités pour le faire seront étudiées dans les prochains articles de cette série.