Avant-propos

Cette série d’articles est une traduction et une synthèse de l’ouvrage collectif « Democratizing finance » paru en 2019 dont les auteurs principaux sont Fred Block (sociologue spécialisé en économie et politique) et Robert Hockett (avocat et professeur de droit qui s’est politiquement engagé pour Bernie Sanders).

Le terme « démocratie » est utilisé d’une façon différente que dans le champ de la science politique. Les auteurs revendiquent clairement leur volonté de proposer des réformes « socialistes », dans le sens où la détention des moyens de production serait plus équitablement répartie au sein de la population. C’est en ce sens que la finance peut être « démocratisée », selon eux.

Bien que tous les chapitres ne parlent pas de démocratie au sens que l’on connait, la relation entre le système financier et le pouvoir politique est fréquemment abordée, notamment dans le dernier chapitre de cette série, et elle entre en résonance avec les innovations démocratiques dont nous avons l’habitude de parler sur ce blog.

Autre précision d’importance : la plupart des auteurs sont Américains et parlent du système financier américain. Toutes les situations ne sont donc pas applicables à la France et, plus largement, à l’Union européenne. Les exemples sont cependant adaptés ou contextualisés lorsque c’est possible.

Ce premier article fait quelques rappels de base sur le système financier puis expose la réflexion des auteurs.

Rapide histoire de la finance moderne en occident

Par « finance » ou « système financier », il faut comprendre tous les mécanismes qui permettent d’assurer les besoins en financement de l’ensemble de l’économie (ménages, entreprises, État, etc.). Les banques, naturellement, sont au cœur de ce système. La finance est encadrée par un certain nombre de règles, mais elle oscille entre phases de régulation et phases de dérégulation. Pour s’en convaincre, il suffit de reprendre son histoire récente.

Le krach de 1929, le fameux « jeudi noir », crée un profond traumatisme dans l’opinion publique. Les années suivantes, lors de la Grande Dépression, les banques sont régulièrement pointées du doigt et le désir de réformer le système financier se fait sentir. Des freins sont mis aux activités spéculatives afin d’éviter de nouvelles crises. Ces réformes sont parachevées par les accords de Bretton Woods en 1944 qui voient naître le Fonds Monétaire International (FMI) et qui font du dollar la monnaie de référence internationale.

Dans les années 70, après des décennies de prospérité économique d’après-guerre, le thème de la finance est devenu marginal en politique et ses représentants en profitent pour faire pression sur les gouvernements afin d’assouplir les règles. Grâce à la dérégulation, le secteur financier croît énormément dans les années qui suivent et prend une place de plus en plus importante dans l’économie.

Cette dérégulation excessive se solde par la crise des subprimes survenue en 2008. En synthèse, les banques américaines ont consenti des prêts immobiliers à des familles insolvables en utilisant des techniques commerciales prédatrices, puis ont amalgamé ces prêts dans des produits dérivés qui, grâce à la complicité des agences de notation, ont été estampillés « sans risque ». La banque centrale américaine, la Fed, bien qu’avertie de ces montages douteux, n’a pas agi. Le système fonctionnait tant que le marché de l’immobilier était à la hausse, mais s’est effondré dès que les prix ont commencé à baisser, conduisant à une crise financière mondiale.

Dans les années suivantes, la crise laisse un parfum d’injustice, car les banques à l’origine de la catastrophe sont renflouées tandis que les particuliers et les entreprises continuent de rembourser leurs emprunts tout en subissant les politiques d’austérité du gouvernement.

Il existe aujourd’hui une nouvelle volonté de réguler la finance, non seulement pour prévenir les crises, mais aussi pour prendre en considération le réchauffement climatique ou la réduction des inégalités dont le marché se soucie peu.

Finance et démocratie

Il n’est pas évident de définir ce que serait une « finance démocratique ». Pour certains, il s’agit d’ouvrir l’accès aux moyens de financement à tous les acteurs économiques, notamment les plus pauvres. C’est dans cet esprit qu’une vaste opération de microcrédit a été menée au Bangladesh afin de redonner du pouvoir aux plus démunis, notamment les femmes, et de les sortir de la pauvreté. Les résultats sont cependant partagés et montrent que de nombreux Bangladais sont sortis de cette expérience affublés de dettes et plus pauvres qu’au départ.

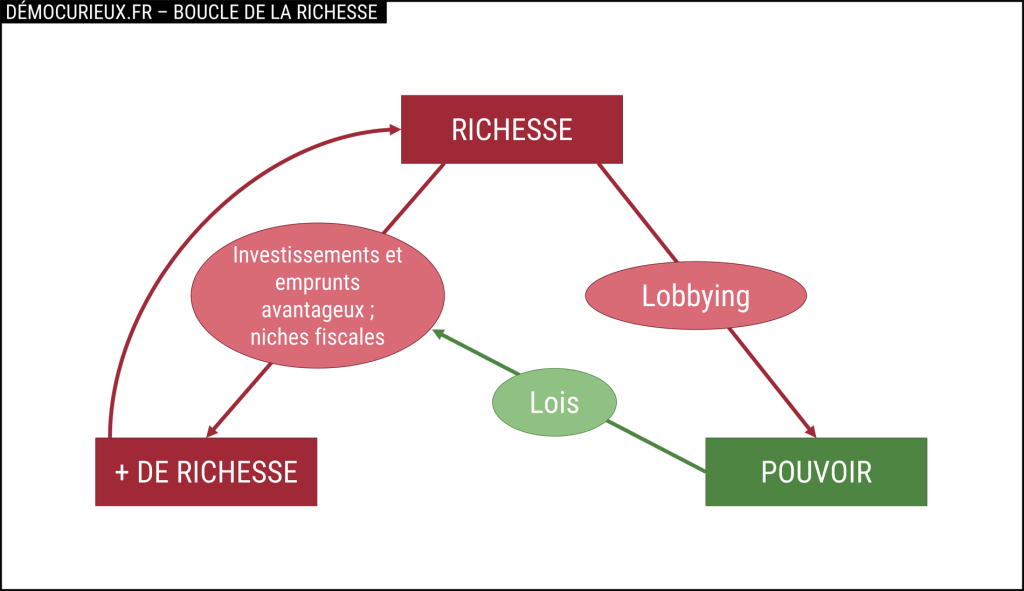

La démocratisation de la finance, telle que l’entendent les auteurs de cette série d’articles, est plus large, elle passe par tous les modes de régulation du secteur financier qui entraînent une réduction des inégalités de revenu, de richesse et de pouvoir. Ces inégalités sont liées, car plus une entité ou un individu est riche, plus il est en mesure de s’enrichir davantage (d’une part, il peut se financer à moindres frais auprès des banques et, d’autre part, il a accès aux opportunités d’investissement les plus rentables) et plus son pouvoir sur les institutions financières et politiques est grand (il peut recourir à des lobbyistes pour faire pression sur les représentants afin qu’ils adoptent des lois qui lui sont favorables).

Les plus pauvres, de leur côté, ne peuvent souvent pas emprunter auprès des banques et sont obligés de recourir à des usuriers (aux États-Unis, c’est très fréquent) tandis que la classe moyenne croule sous des emprunts à des taux peu intéressants, notamment pour financer leurs études universitaires.

La finance démocratique se décline selon trois axes majeurs :

- une finance plus « juste » qui flèche les crédits vers ceux qui en ont besoin, notamment les petites entreprises, les ONG et les classes sociales les plus défavorisées.

- une finance plus « durable » qui n’est pas sujette à des périodes de croissance euphorique suivies de crises dévastatrices. Le système financier doit être stable à court terme et se préoccuper des investissements de long terme, notamment en matière d’infrastructure et de changement climatique.

- une finance plus « responsable » qui n’essaye pas systématiquement de contourner les réglementations et d’influencer la décision publique, mais qui, au contraire, rend compte de ses activités auprès du pouvoir politique et des citoyens.

Plan de la série

Les articles à venir seront organisés de la manière suivante :

- HOCKETT expliquera le fonctionnement du système financier actuel à partir de zéro, notamment le rôle des banques privées, de la banque centrale et de l’État dans le processus de création monétaire ;

- HOCKETT proposera ensuite deux réformes pour démocratiser la finance, la création d’un Conseil National de la Reconstruction et du Développement et l’élargissement de la mission des banques centrales ;

- BLOCK prendra ensuite le relais pour faire état d’autres propositions davantage axées sur une finance décentralisée fonctionnant avec des banques d’investissement à but non lucratif ;

- SIMON étudiera quant à lui les différents modes de gouvernance des entreprises privées et publiques et la manière dont cela pourrait contribuer à démocratiser la finance ;

- WOODRUFF s’interrogera sur la pertinence de conserver des banques centrales indépendantes dans le cadre des réformes envisagées précédemment ;

- MELLOR axera sa réflexion sur le processus de création monétaire, notamment la possibilité pour l’État de financer son déficit par l’émission de monnaie ;

- PALLADINO développera une proposition pour démocratiser les investissements rentables y compris auprès des plus pauvres grâce à une plate-forme publique de financement participatif ;

- McCARTHY, enfin, parlera des obstacles politiques qui se dressent inévitablement sur le chemin de ces réformes et la manière dont ils peuvent éventuellement être contournés.

Sources

BLOCK – Democratizing finance, the meaning of financial democratization (2019)

QUINN, IGRA, GÜLER – Democratizing finance, A modern financial toolkit (2019)